* **杠杆放大收益:**杠杆资金可以放大投资收益,让投资者在短时间内获得可观的回报。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

能源研发中心

归零心态

对于交易而言,看对是重要的,但更重要的是解决做对的问题。心态、进场时机、仓位控制、止损设置、持仓决心等交易中的细节同样决定成败。必须解决进出场的客观标准和一致性问题,避免交易的随意性--胡乱进场,胡乱出场。在期货市场要想长期生存,主要要有好的交易习惯和严格的纪律:一,顺势而为!看不准能忍,看得准就狠;二,到了止损位严格止损,不逆势加仓;三,合理的资金管理。

后市观点

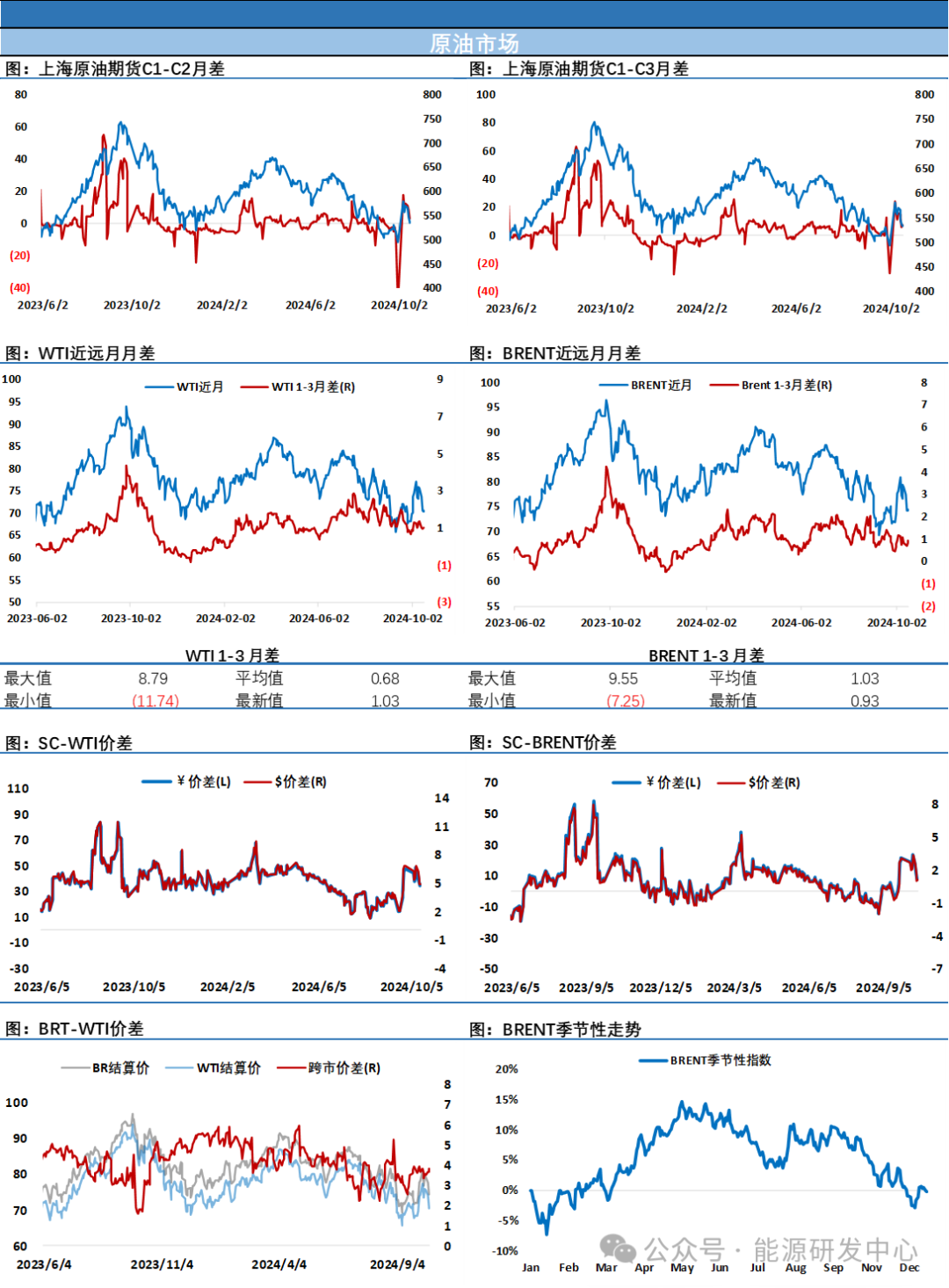

周三油价日内反复震荡后小幅收涨,晚间EIA公布的周报显示美元油品库存整体继续回落,但降库力度小于早前API,且美国产量增加10万桶/日至1350万桶/日,再次刷新了美国原油产量记录。油价在周报公布后短暂反弹随后又回落,显示投资者追涨意愿有限,凌晨1点左右市场传出哈马斯领导人辛瓦尔被以色列击毙消息,油价短暂跳水,随后又收复跌幅。连续三个交易日油价构建了窄幅横盘震荡行情,因消息面较为平静缺乏指引,油价止跌回稳后,走出自然的区间内超跌修复行情。从油价走势来看维持了二季度以来高点逐次下降的趋弱走势,但9月中旬之后随着中东地缘局势升温,尤其是伊朗导弹袭击以色列给油价注入地缘溢价之后,原油重心下行的步伐暂时中断,而是重新构建了震荡区间。

虽然以色列对伊朗的回应迟迟没有落地,但近期的消息已经开始让地缘局势有所降温,油价因地缘因素继续大幅冲高的可能性降低,但同时原油市场也需要时间来权衡供需层面的变化,需求弱于预期对油价形成压制,同时石油市场库存下降给油价带来支撑,供应端后续的弹性变化仍是市场中重要的影响因素。总体来看短期内油价仍将维持区间内震荡的技术性修复节奏,等待更多信息的指引,谨慎参与。

每日动态

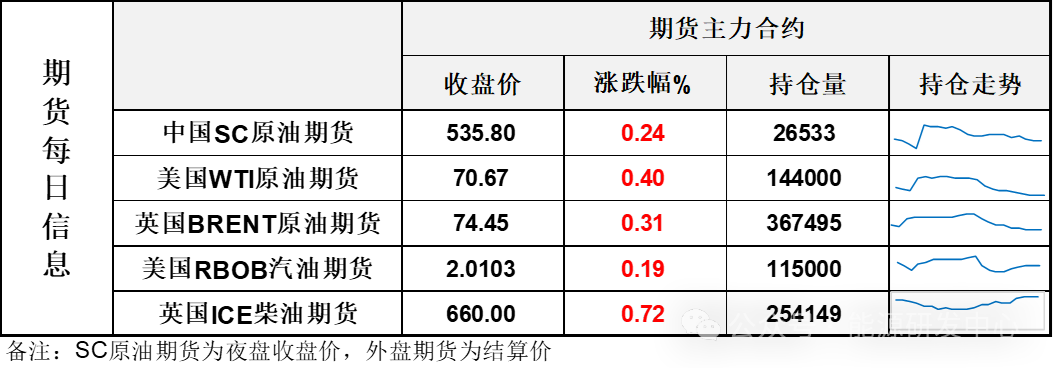

【1】WTI主力原油期货收涨0.28美元,涨幅0.4%,报70.67美元/桶;布伦特主力原油期货收涨0.23美元,涨幅0.31%,报74.45美元/桶;INE原油期货收涨0.24%,报535.8元。

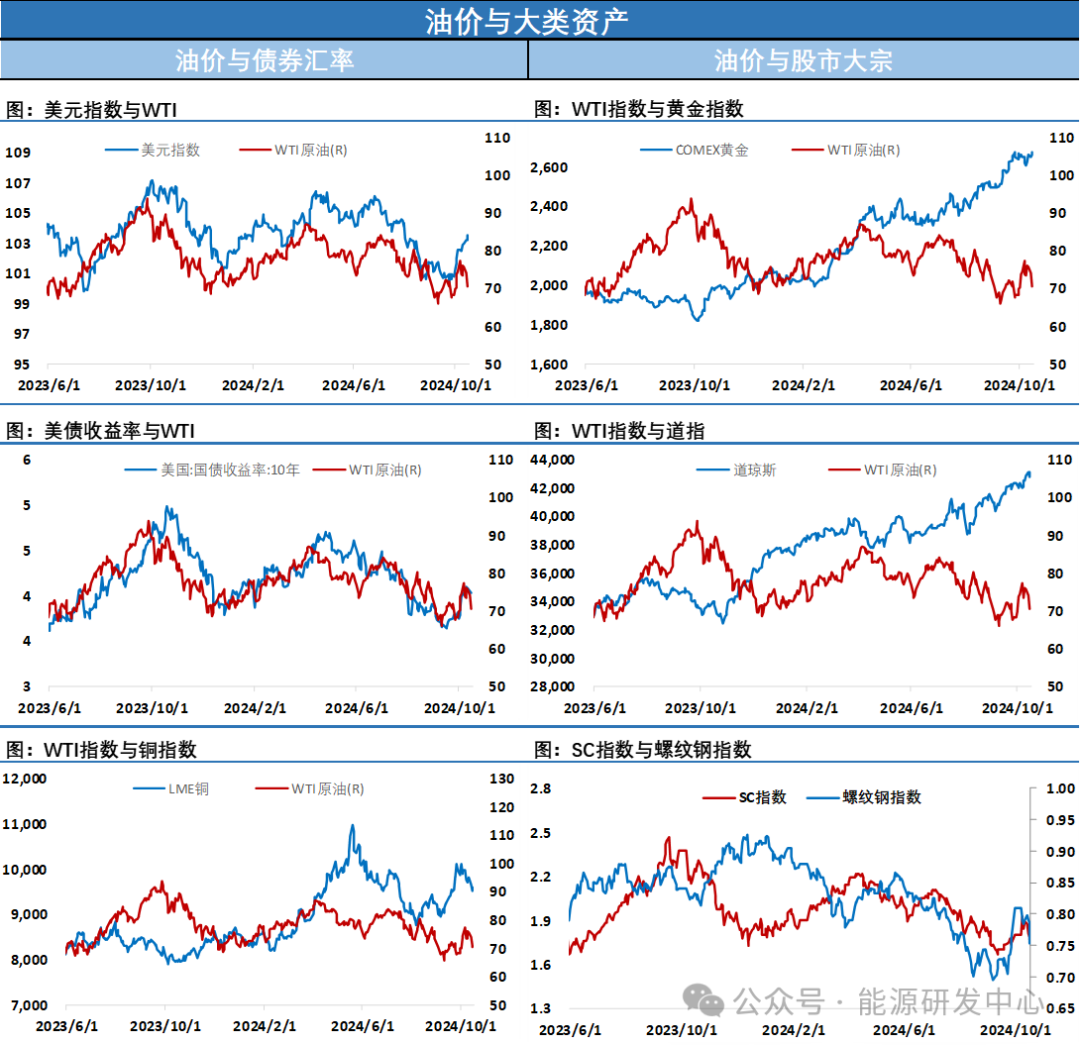

【2】美元指数涨幅0.24%,报103.78;港交所美元兑人民币涨幅0.27%,报7.1128;美国十年期国债跌幅0.4%,报112.09;道琼斯工业指数涨幅0.37%,报43239.05。

近期要闻

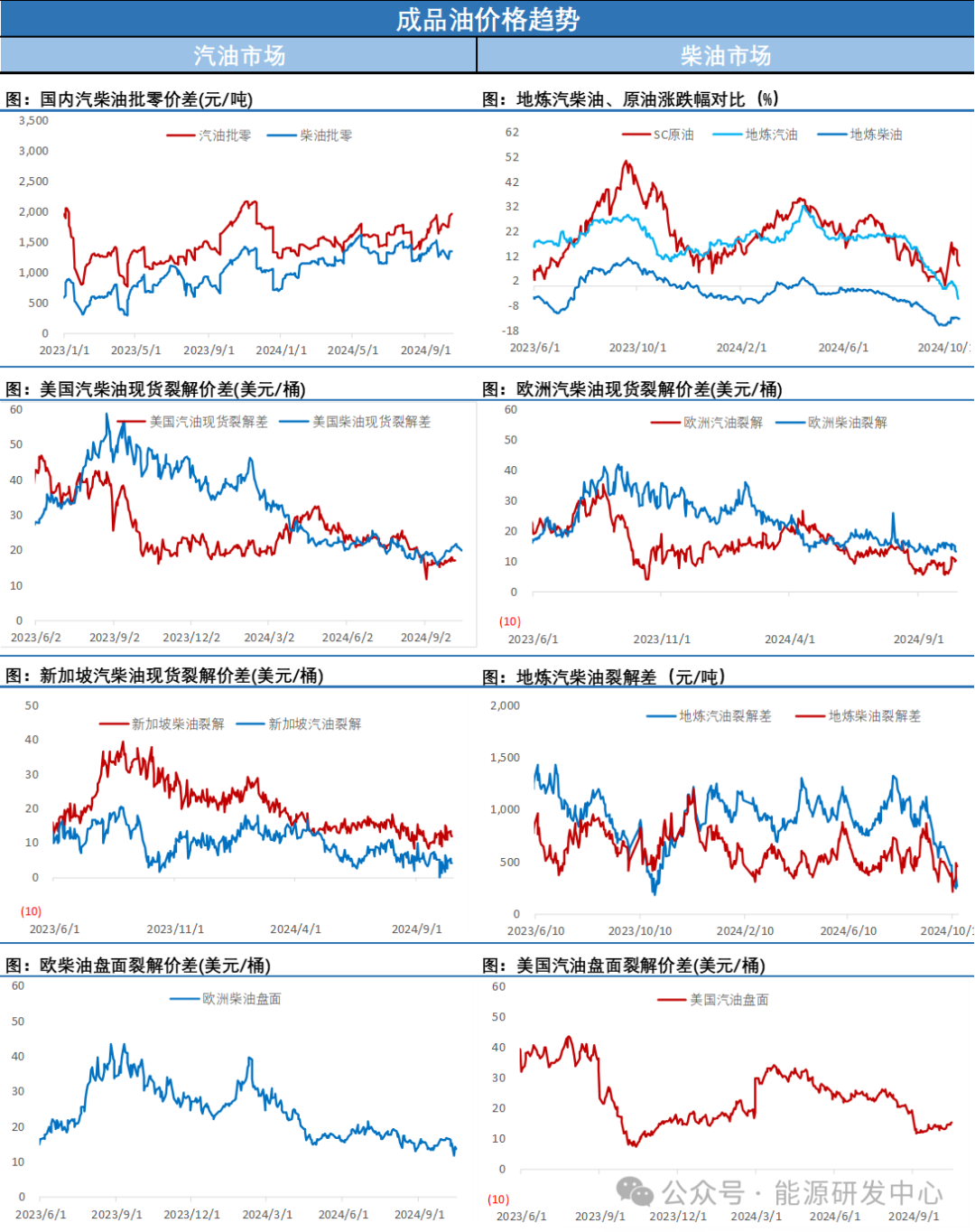

【1】EIA周报显示美国至10月11日当周除却战略储备的商业原油库存减少219.1万桶至4.21亿桶,降幅0.52%。,预期183.5万桶,前值581万桶。俄克拉荷马州库欣原油库存 10.8万桶,前值124.7万桶。美国至10月11日当周EIA战略石油储备库存 95.2万桶,前值40万桶。汽油库存-220.1万桶,预期-147.1万桶,前值-630.4万桶。精炼油库存 -353.4万桶,预期-218.1万桶,前值-312.4万桶。取暖油库存 -34.3万桶,前值49.7万桶。

EIA报告:10月11日当周美国国内原油产量增加10.0万桶至1350.0万桶/日。除却战略储备的商业原油进口552.9万桶/日,较前一周减少71.0万桶/日。原油出口增加32.9万桶/日至412.3万桶/日。美国原油产品四周平均供应量为2077.9万桶/日,较去年同期增加2.79%。美国至10月11日当周EIA精炼厂设备利用率 87.7%,预期86.1%,前值86.7%。上周美国墨西哥湾沿岸汽油库存降至2021年3月以来的最低水平。美国至10月11日当周国内原油产量创纪录新高,战略石油储备库存为2022年12月2日当周以来最高,精炼油库存降幅录得2024年3月1日当周以来最大。

【2】Rystad Energy在分析IEA月报内容中称通过将国际能源署对欧佩克+原油的需求与自己假设的欧佩克+原油产量(主要基于该集团的官方声明)进行比较,来估计隐含的液体平衡,RystadEnerg认为2024年第四季度的缺口为49万桶/天。但是,在 2025 年情况发生了迅速变化,全年石油供应过剩 191 万桶/日,下半年的石油供应尤其过剩(246 万桶/日)。显然,这家总部位于巴黎的机构(IEA)认为,在石油供应过剩即将来临的情况下,OPEC+ 明年没有取消减产的空间,这与我们的观点完全一致。

【3】国际能源机构在其《2024年世界能源展望》(World Energy Outlook 2024)中表示,在从2023年到2030年增加约260万桶/日之后,全球石油需求将在2030年达到峰值,原因是电动汽车销量增加和燃料效率提高,石化产品将超过公路运输,成为石油需求增长的主要贡献者。总部位于巴黎的能源监管机构IEA现在预计,2050年全球石油需求平均为每天9310万桶,比去年在《世界能源展望》中根据其基本情况声明的政策情景估计的每天430万桶低。国际能源署的报告重申,在基本情况下,全球对石油、天然气和煤炭的需求仍将在2030年达到峰值,尽管航空和石化行业的石油使用量将在2050年之前增加。根据国际能源署的数据,2023年化石燃料满足了全球能源需求的80%,到2030年将降至75%,到2050年将降至60%以下。根据其预测,对每种化石燃料的需求将在2025年达到峰值,2050年化石燃料的总体份额将下降至35%左右。

随着未来几年运输石油需求日益从石油转向电力和替代液体燃料,国际能源署警告称,能源市场的动荡“让石油生产商措手不及”。“石油需求增速逐步放缓,令主要资源所有者陷入困境,因为他们面临着严重的供应过剩。近几十年来,中国一直是石油市场增长的引擎,但这个引擎现在正转向电力,”该公司表示。

以上图表数据来源文华财经 IFIND 海通期货投资咨询部

杨安 从业资格号:F0237290

投资咨询号: Z0013382

赵若晨 从业资格号:F3076218

投资咨询号: Z0019166

林舒暖 从业资格号:F03109035

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 证券etf股票512880