财联社6月24日讯(编辑 潇湘)对于全世界而言,未来十天的两场选举(法国国民议会选举和英国大选)和一场辩论(美国总统大选首场辩论),显然将具有无比重要的关键影响力——因为这很可能将决定着,联合国五大常任理事国中“三常”未来的政治格局走向。

其次,投资成本也是选择炒股配资门户的重要考量因素。投资成本包括除了借款利率外的其他费用,如手续费、管理费等。这些费用会直接影响到投资者的收益率。因此,在选择配资门户时,需要综合考虑借款利率以及其他费用,选择投资成本较低的门户。

而在这其中,法国的命运似乎在眼下正最为扑朔迷离。

自当地时间6月9日晚法国总统马克龙宣布解散国民议会、提前选举以来,法国的政治格局可以说每天都在变化。

无论最终选举结果,是勒庞领导的极右翼政党还是眼下抱团的左翼联盟更接近掌权,这场争夺法国国民议会控制权的关键选举,都有可能成为过去几十年来最受关注的欧洲政坛大事之一。

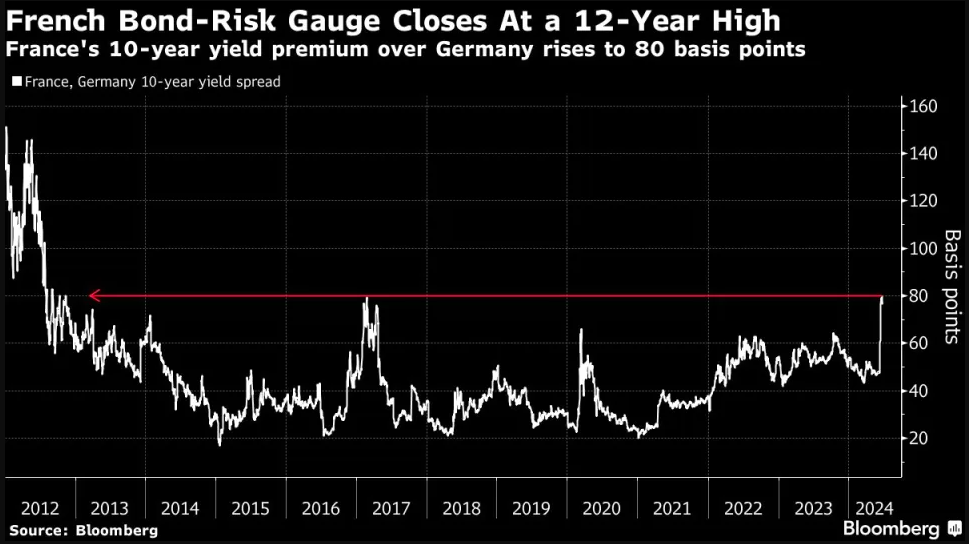

上周五,投资者对持有法国债券相对于德国债券所要求的溢价,已达到十多年来最高,原因是市场担忧有望在法国大选中获胜的政党可能会导致公共财政进一步膨胀。德法这两个欧洲最大经济体的10年期国债收益率差在当天盘中一度扩大至80个基点,并最终收于了2012年欧元区深陷债务危机以来最阔的水平。

不少业内人士表示,市场已经表现出了对法国政治局势走向的高度敏感性。法国的高债务负担使其很容易受到投资者情绪变化的影响,如果选举促使该国政策方向发生重大变化,相关法德利差显然有可能进一步扩大。

根据马克龙此前公布的计划,此次法国国民议会选举的第一轮投票将于6月30日举行,第二轮则在7月7日举行。

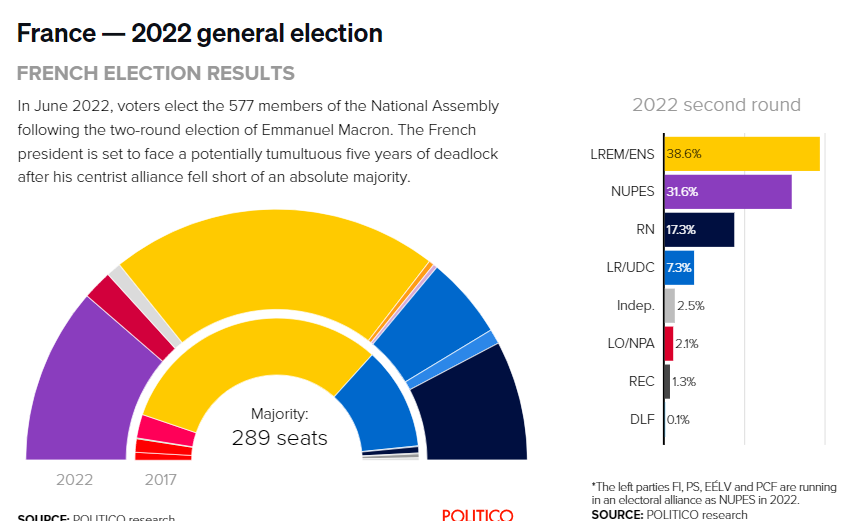

法国国民议会任期5年,总计577个席位——即获得绝对多数席位需要至少289席。选举采用两轮多数投票制。第一轮选举中,如果有候选人能够得到超过所在选区半数的选票,并且其票数超过选区登记选民数的25%,则直接当选。如没有候选人满足这一条件,得票数排名前两位的候选人将进入第二轮选举,得票多者当选。

目前的国民议会席位是在2022年6月时选出的,各党派占有的席位分别为:马克龙领导的执政党复兴党169席,勒庞领导的极右翼国民联盟88席,“不屈的法兰西”—生态与社会新人民联盟75席,共和党61席,民主运动及独立人士50席,社会党及协同议员31席,远景党及协同议员31席,绿党21席,民主与共和左翼22席。

当时,马克龙领导的复兴党通过与民主运动、远景党等中间党派结盟,从而占据了议会相对多数。

不过此次,无论是极右翼政党还是左翼联盟,都可能“后来居上”。根据法国媒体日前公布的民调结果显示,玛丽娜·勒庞领导的国民联盟有望赢得国民议会235个至265个议席,较现有88席大幅增加,但可能难以赢下绝对多数议席——289席。马克龙领导的中间派联盟议席数或从现有250席减至125至155席,左翼政党可能掌握115至145席。

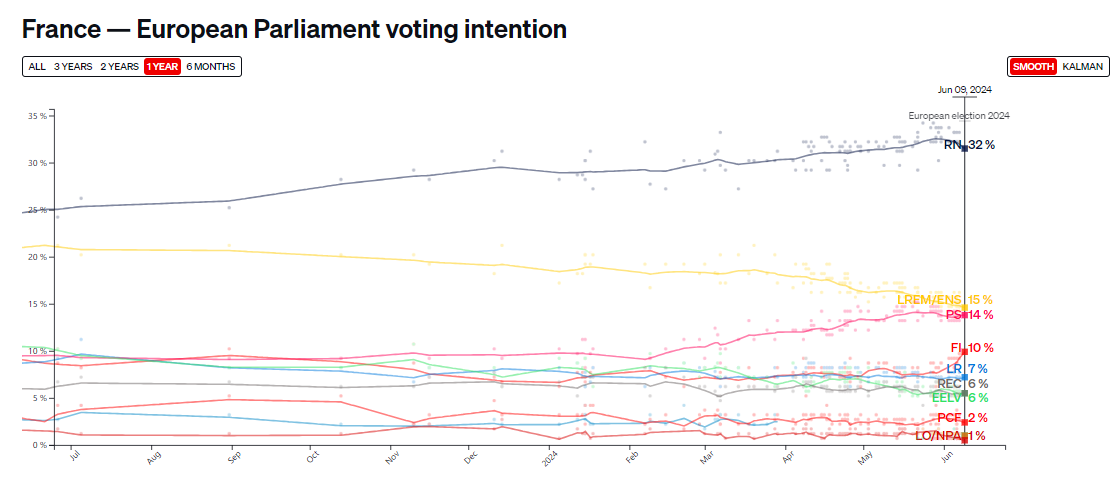

(法国主要政党支持率变化。黑线:国民联盟,黄线:复兴党)

(法国主要政党支持率变化。黑线:国民联盟,黄线:复兴党)

以下是业内人士预计的未来几周法国国民议会选举所可能出现的四种情况,以及可能对金融市场带来的潜在影响:

①民调预计的最大概率情景:尴尬的僵局

根据当前民意调查,此次选举最有可能出现的结果,无疑是勒庞的国民联盟及其盟友成为议会中最大的团体,但未能获得绝对多数。

在这种情况下,极右翼政党国民联盟的主席巴尔德拉,已表示将拒绝担任少数派政府的总理。现年28岁的巴尔德拉在上周表示,“如果执政,我需要(在议会选举中获得议会席位的)绝对多数。我不会没有权力,也不会成为总统的助手。”

这一结果最终或将导致国民议会陷入僵局,马克龙很可能需要挑选一名看守总理来领导政府,而此类构架的政府在不信任投票中很容易崩溃,尤其是在预算问题上。在政策影响上,法国财政政策最终可能变得更加宽松,因为立法者将抵制现任政府计划的大规模削减开支计划——尽管来自欧盟的压力仍然鼓励妥协,至少做到最低限度削减开支。

这一结果预计也将终结马克龙的经济改革议程。虽然对法国经济的短期影响可能有限,但如果没有进一步的亲商措施或对劳动法和职业培训的调整,法国的长期经济增长潜力不太可能得到增强。

法国兴业银行策略师Theophile Legrand表示,“我们认为政治僵局和不确定性的风险很大,这可能导致市场继续波动。”

此类结局对债市影响:在此背景下,投资者将继续要求获得更高的溢价以持有法国债券,这也将巩固新的欧洲债券分类态势——法国国债将被视为与葡萄牙等欧洲边缘经济体的债券一样,具有高风险。

在短时间内,法国和德国的10年期国债收益率差,可能从目前的约80个基点略微收窄至约70个基点,但不太可能回到马克龙宣布解散议会前的50个基点。据法国财政部估计,五年后,较高的借贷成本可能使法国政府每年至少多支出40亿欧元。

此类结局对股市影响:对债券收益率上升敏感的法国股票可能仍会受到冲击,包括法国银行股、公路运营商Vinci SA 和 Eiffage SA。其他对主权风险不太敏感的法国国内股票——如家乐福,则可能会出现释然性反弹。

②极右翼大获全胜

如果国民联盟及其极右翼盟友大获全胜,足以组建政府,法国将面临所谓的共治政府(cohabitation)的局面——即总统负责国防和外交政策,而内政和经济事务则由来自极右翼的总理管理。

鉴于法国属于半总统制国家,总统和总理可以来自不同的政党。类似共治政府的局面在法兰西第五共和国历史上已多次出现(1986–1988,1993–1995,和1997–2002)。这也将是一个极为令市场紧张的结果,因为马克龙和勒庞在政治立场上是死敌。

不过,需要指出的是,尽管存在种种紧张关系,但实质上该结果对法国经济和财政政策的影响,可能比投资者过去几周最初所担心的要更为良性——法国国内政策的最终走向,可能会与在民粹主义总理梅洛尼领导下的意大利情况相似。

极右翼的国民联盟近期其实已经减少了一些最为代价高昂的激进承诺。而如果该政党想为勒庞可能在2027年竞选法国总统树立威信,也必须避免财政危机——这意味着要在控制赤字方面与欧盟合作。

当然,巴尔德拉仍可能会推行部分已承诺的政策,比如削减能源销售税——估计将导致政府收入减少120亿欧元,以取悦勒庞近年来拉拢的工人阶级群体。国民联盟已声称,从打击逃税和削减移民开支中节省下来的资金(未具体说明规模),将填补上述政策带来的税收收入空缺。

以Rohan Khanna为首的巴克莱策略师在一份报告中写道,“极右翼政府最终的执政的基调对债券市场很重要。如果他们着眼于2027年的总统大选,从而采取更务实的态度,市场的反应可能不会那么糟糕。”

此类结局对债市影响: 巴克莱估计,在此情景下法德收益率差将保持在80个基点左右。但随着更多的财政扩张政策出台,这一溢价可能会上升至100个基点以上——上一次出现这一情况还是在欧元区债务危机最严重的时候。

这一结果的影响将取决于国民联盟能在多大程度上影响法国的财政紧缩空间。如果国民联盟政府效仿意大利梅洛尼政府,股票可能会受益。但如果法国的信用掉期恶化,风险最大的行业将是银行、建筑、公用事业和国防,法国国内股票的表现也可能会逊于国际市场上的同类股票。

③左翼联盟异军突起

当人们的注意力都集中在极右翼阵营时,近来法国左翼政党新组建的“新人民阵线”也在民意调查中势头强劲,该阵线团结了法国社会党、不屈法国、法国共产党和绿党等左翼政党。

目前还不清楚该阵线获得更多席位最终会如何对法国政策产生重大影响,但不可预测的两轮选举制度,意味着人们不能排除这种可能性。如果最终确定“新人民阵线”将在法国政策制定中发挥作用,而其最激进的成员在议会选举中脱颖而出,那么这很可能是对市场最不利的结果。

在这种情况下,该联盟或将推动七年来的法国政府的亲商改革出现逆转,同时增加大量新的支出计划并大幅提高最低工资。届时,法国与欧盟的冲突或将不可避免,而且可能是灾难性的。

在上周五,法国左翼联盟已公布了解决法国经济挑战的计划,其中包括到2027年每年增加1500亿欧元的支出,其还重申了废除马克龙领导下的几项亲商改革的意图。

摩根大通资产管理公司全球利率投资组合经理Jason Davis指出,左翼联盟的计划代表着非常庞大的财政扩张和与欧盟对抗的态度。市场既会担心法国面临的财政赤字后果,也会担心欧洲凝聚力的瓦解。

此类结局对债市影响:Davis认为,这是最糟糕的情况,可能会使法德利差飙升至100个基点以上。

此类结局对股市影响:这是一个具有高风险的结果,目前股票市场对这一结果的定价偏低,市场关注的焦点仍是极右翼的国民联盟可能获胜。但要知道,上世纪八十年代的法国极左翼政府曾引发资本外逃。一些策略师认为,在此背景下法国CAC 40指数或将暴跌20%。

④马克龙阵营获胜

目前的民调显示,马克龙的复兴党和其盟友,在此次国民议会选举中,将损失降到最低并仍保持议会最大团体的可能性极小。

若真能出现这种情况,理论上,马克龙可以任命一个新政府来恢复他的改革议程,并在进一步削减开支的基础上进行财政整顿。

但即便如此,马克龙仍可能必须表明他已经听取了其他大多数党派的要求,即——多为家庭着想,少为企业着想,这将限制他在公共财政方面的回旋余地。极右翼或左翼势力卷土重来的长期威胁,也无法永久消除。

摩根大通资产管理公司的Davis表示,“长期来看,法德利差应该会稳定在比大选前更阔的水平。你最好还是买入其他欧洲信用更好的信贷资产,比如西班牙的资产,以进行长期限交易。”

此类结局对债市影响: 一些策略师表示,这一结果可能会让法德利差回到本月早些时候的50个基点的水平。

此类结局对股市影响:股市可能会快速反弹,并恢复到马克龙宣布议会解散前的水平,其中法国国内公司的股票将引领反弹。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 十倍配资炒股